Crowdfunding en España 2024, supera los 500 millones de euros, récord y consolidación.

Análisis del Informe de Crowdfunding en España 2024

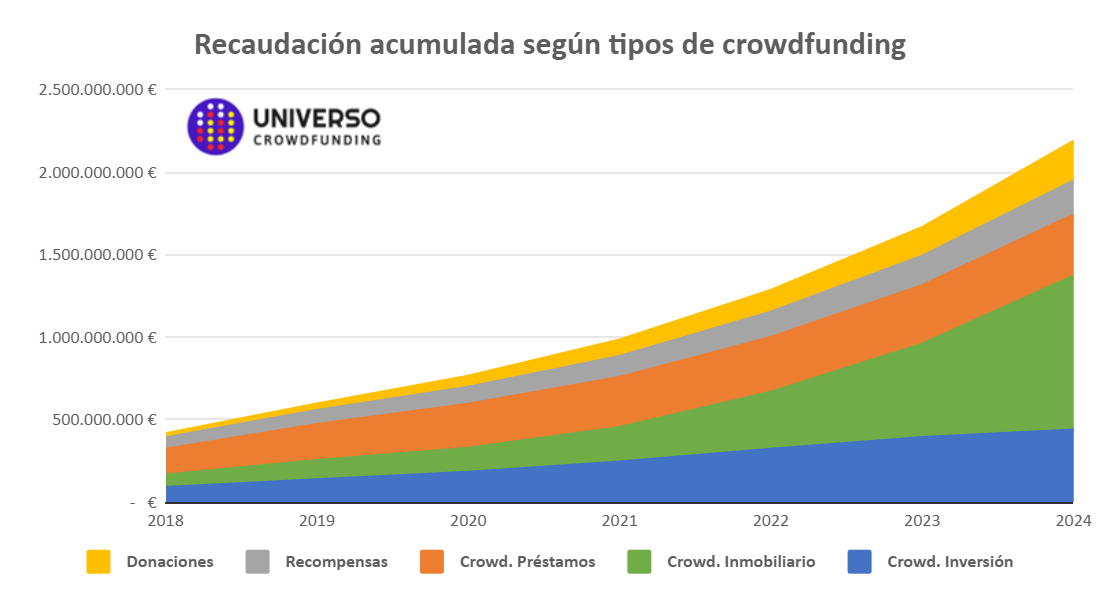

El ecosistema de la financiación participativa en España ha alcanzado un nuevo hito de madurez y volumen de negocio. Según los datos revelados en el reciente Informe Anual de Crowdfunding en España 2024, elaborado por la consultora de referencia Universo Crowdfunding, el sector ha superado todas las expectativas previas, logrando una recaudación total de 522.537.432 €.

DESCARGA EL INFORME SOBRE CROWDFUNDING EN ESPAÑA 2024

Esta cifra no solo representa un récord histórico, superando por primera vez la barrera de los 500 millones de euros, sino que marca un crecimiento interanual del 37,6% respecto a 2023. Tras analizar el documento en profundidad, a continuación desglosamos las claves que definen el estado actual del sector, destacando a los actores principales que están liderando esta transformación financiera.

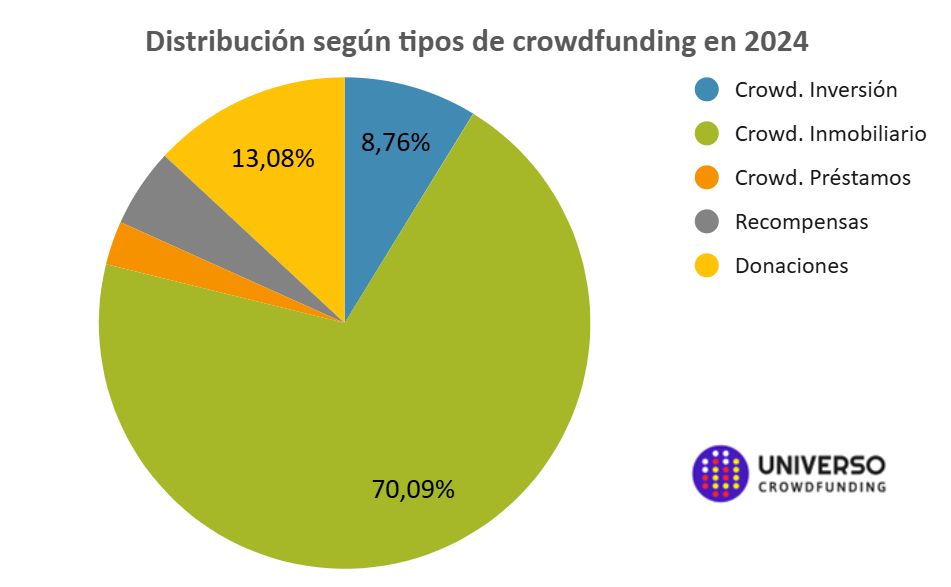

Crowdfunding Inmobiliario

Es la modalidad hegemónica, recaudando 366.232.728 €, lo que representa el 70% del mercado. Ha crecido más de un 65% respecto al año anterior, impulsado por inversores que buscan activos reales. La plataforma líder indiscutible es Urbanitae, seguida de Civislend y Wecity.

Crowdfunding de Donaciones

Fue la tipología de mayor crecimiento relativo (+69%), alcanzando los 68.354.000 € (13% del total). Este auge responde a la digitalización de las ONG y el uso de plataformas de marca blanca. Las líderes son Stockcrowd, GoFundMe y Teaming.

Equity Crowdfunding (Inversión)

Recaudó 45.788.008 € (9% del mercado), sufriendo un descenso del 35,8% debido a una fase de ajuste y reestructuración de plataformas,. Sigue siendo vital para startups, especialmente en salud. Las plataformas destacadas son Capital Cell y Sego Venture.

Crowdfunding de Recompensas

Mantiene una evolución estable con 27.086.899 € recaudados (+6,8%). Es fundamental para proyectos culturales y creativos. Aunque Kickstarter lidera por volumen, Verkami destaca como referente nacional.

Crowdlending (Préstamos)

Continúa su tendencia a la baja (-36%), recaudando 15.071.810 € (3% del total). La competencia bancaria y el cese de actividad de algunos operadores han afectado al sector. MytripleA lidera este nicho, seguida de **Colectual**.

Crowdfunding en España 2024 por tipo de Crowdfunding

La Hegemonía del Crowdfunding Inmobiliario

Si hay un titular que define el año 2024 es el dominio absoluto del sector inmobiliario. Esta tipología ha recaudado 366.232.728 €, lo que supone el 70,09% de todo el capital movilizado por el crowdfunding en España. El crecimiento de este segmento ha sido vertiginoso, aumentando más de un 65% respecto al año anterior.

En este escenario, una plataforma destaca por encima del resto: **Urbanitae**. Se ha consolidado como el líder indiscutible del mercado, no solo en su vertical, sino en el cómputo global, gestionando grandes volúmenes de capital y atrayendo a inversores que buscan activos respaldados por bienes reales en un contexto de inflación. La profesionalización y el aumento del ticket medio por proyecto han sido factores determinantes para que el «ladrillo» sea hoy el motor principal de la financiación alternativa en nuestro país.

Ajuste y Especialización en el Equity Crowdfunding

Mientras el sector inmobiliario se dispara, el *Equity Crowdfunding* (inversión en capital de empresas) atraviesa una fase de reajuste y maduración, cerrando el año con **45.788.008 €** recaudados (un 8,76% del mercado). Aunque las cifras muestran un descenso respecto al año anterior debido a la ausencia de grandes operaciones puntuales y reestructuraciones corporativas, la calidad y especialización de las plataformas siguen siendo muy altas.

Es imperativo destacar aquí el papel de dos actores fundamentales:

1. Capital Cell: Se mantiene como la principal plataforma de Equity Crowdfunding en España y un referente europeo en su nicho. Su especialización vertical en biotecnología y salud le ha permitido liderar el segmento, demostrando que la hiperespecialización aporta un valor añadido incalculable para los inversores cualificados.

2. Sego Venture: Parte del grupo SEGO Finance, continúa siendo la referencia en el ámbito generalista. A pesar de la contracción del mercado, Sego Venture se posiciona en el liderazgo gracias a su trayectoria y capacidad de innovación. Un ejemplo de ello es el lanzamiento de SEGO Creative, una nueva vertical destinada a la inversión vía préstamo en el sector audiovisual y cultural, demostrando la capacidad del grupo para diversificar y abrir nuevos mercados.

La Revolución de la «Marca Blanca» y el Impacto Social

Una de las tendencias más disruptivas señaladas en el informe es el auge de las plataformas de «marca blanca». Este modelo permite a empresas, fundaciones y administraciones públicas lanzar sus propias plataformas de financiación participativa sin necesidad de desarrollos tecnológicos propios.

En este ámbito, Crowdants se erige como el principal generador de plataformas en España. Su tecnología ha permitido el lanzamiento de más de 1.200 campañas con una tasa de éxito superior al 90%. El impacto de Crowdants va más allá de la tecnología; ha facilitado que instituciones como el Cabildo de Tenerife (con «Tenerife Solidario») o la entidad EGEDA (con «Platino Crowdfunding») movilicen sus propias comunidades de manera autónoma y eficiente.

El crecimiento de estas soluciones tecnológicas ha ido de la mano con el auge del Crowdfunding de Donaciones, que ha crecido casi un 69% en 2024, alcanzando los 68,35 millones de euros.

Impacto Económico: Más allá de la Recaudación

El valor del crowdfunding no reside únicamente en el volumen de euros transaccionados, sino en su capacidad para generar riqueza real en la economía. El informe de Universo Crowdfunding estima que, durante 2024, el sector ha contribuido a la creación de 10.481 puestos de trabajo.

Este dato confirma que la financiación participativa es un motor de empleo, especialmente en el sector inmobiliario (que aglutina la mayor creación de puestos) y en el ecosistema de startups tecnológicas, donde empresas como la aeroespacial PLD Space han logrado despegar gracias al apoyo inicial de inversores minoristas a través de plataformas como Sego Venture.

Evolución del Crowdfunding en España desde 2026 a 2024

Conclusiones y Perspectivas

El año 2024 cierra con un balance de estabilidad y crecimiento robusto. El mercado español, aunque todavía por detrás de gigantes europeos como Francia en volumen absoluto, destaca por una tasa de crecimiento superior y una especialización única en el ámbito inmobiliario.

La tendencia hacia la verticalización (como demuestra Capital Cell), la concentración de grandes volúmenes en líderes de mercado (como Urbanitae) y la democratización de la tecnología a través de proveedores de marca blanca (como Crowdants), dibujan un futuro prometedor. Para 2025, se espera una mayor integración de tecnologías como la Inteligencia Artificial y la tokenización de activos, elementos que seguirán profesionalizando un sector que ya es estructural para la economía española.

¿Cómo podemos ayudarte desde Universo Crowdfunding?

En Universo Crowdfunding no solo analizamos los datos: los creamos. Somos la consultora de referencia que ha elaborado este informe y conocemos los resortes que hacen que una campaña sea exitosa o pase desapercibida.

Es el momento de hablar. El récord de 500 millones es solo el principio, y queremos que tu organización sea parte de la próxima cifra histórica.

👉 ¿Hablamos sobre cómo aplicar estas tendencias a tu proyecto? Contáctanos y analicemos tu potencial.

DESCARGA EL INFORME SOBRE CROWDFUNDING EN ESPAÑA 2024

*Fuente de datos: Informe Anual «Financiación participativa (Crowdfunding) en España 2024», elaborado por Universo Crowdfunding.*